セルフメディケーション税制とは?導入に伴う消費者の意識変化

医療費控除の特例として、OTC医薬品が控除対象となるセルフメディケーション税制が2017年から導入されている。生活者が自らの健康維持・増進に取り組むことにインセンティブを付与することで医療費抑制を推進したいという考えが根底にある。OTC医薬品の購入額だけでなく、健康診断やインフルエンザ予防接種など予防にかかわる取り組み実績も申告要件とされている。OTC医薬品の産業界では、同税制の導入が生活者の意識や行動変容にどのような影響を与えたかを経時的に調査していく考え。ヘルスケア産業全体にとっても、予防領域の市場拡大につながる制度として注目だ。

目次

セルフメディケーション税制とは?

セルフメディケーション税制の意味

セルフメディケーション税制は、医療費控除制度の一部で、ドラッグストアなどで販売されているOTC医薬品(いわゆる市販薬)の購入額が課税所得から控除される制度のこと。自らの健康の保持増進への取り組みを推進するために創設された。

対象となるOTC医薬品は、医師が処方する医療用医薬品からOTC医薬品になった「スイッチOTC医薬品」。対象品目は厚生労働省ホームページで確認できるほか、ドラッグストアのレシートで判別できる仕組みが導入されている。

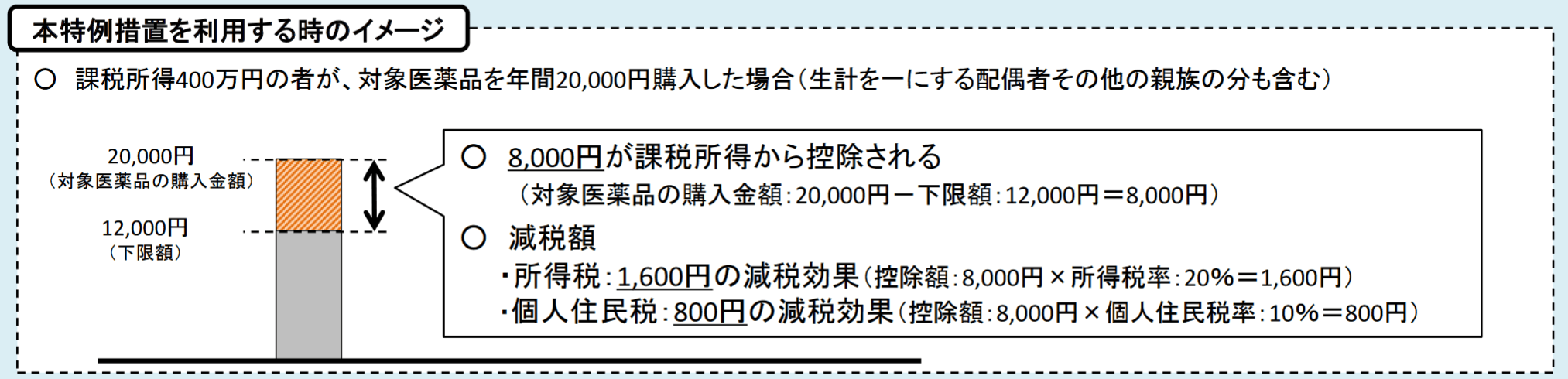

1月1日~12月31日の1年間で購入した額が1万2,000円を超えた場合に、超えた分の金額が控除される。超える金額が8万8,000円以上の場合は、8万8,000円が限度となる。購入額には、自己と生計を一にする配偶者やその他親族の分も含めることができる。例えば2万円の対象品を購入した場合の制度利用イメージは以下の図のようになる。

出典:厚生労働省「セルフメディケーション推進のためのスイッチOTC薬控除の創設」

セルフメディケーション税制の目的

セルフメディケーション税制は、生活者自らが自分の健康維持・増進に関心を持ち、疾病の予防に取り組むことを奨励するために設けられた制度で、国は医療費の適正化につなげたい考え。適切な健康管理の下で、公的保険下の医療用医薬品からOTC医薬品への代替を進める意図も含められている。

従来の医療費控除との違い

従来も医療費の一部が所得控除される医療費控除制度はあった。医療費控除は1月1日~12月31日の期間に支払った医療費の合計額から保険金などで支給される金額と、10万円を差し引いた金額が控除される。その年の総所得金額等が200万円未満の場合は、保険金などで支給される金額と、総所得金額等の5%を差し引いた金額が控除される。控除上限は200万円まで。

この医療費にはOTC医薬品の購入額も含めることができるが、「セルフメディケーション税制」と「医療費控除」の両方の控除を同時に受けることはできない。そのため制度利用者は、医療費控除かセルフメディケーション税制のどちらを利用するか選ぶ必要がある。医療費控除が10万円以上を想定しているのに対し、セルフメディケーション税制はスイッチOTC医薬品購入額1万2,000円以上を想定しているため「医療費は高くなくスイッチOTC医薬品をよく活用している場合」はセルフメディケーション税制の利用が適しているといえる。実際は両方の制度の控除額を算出し、控除金額が大きい方を選択すると良い。

日本一般用医薬品連合会では、サイト上でどちらの制度利用の方が減税額が大きくなるか、簡単に簡易計算できるサービスを提供している。

セルフメディケーション税制の対象者と申告方法

セルフメディケーション税制の対象者

セルフメディケーション税制を利用するには、スイッチOTC医薬品の購入額だけでなく、健康維持・増進や疾病予防に対して、申告者が一定の取り組みをしていることが条件となる。定期健康診断等で健康状態の管理を行っていることも要件の一つとなっており、以下のいずれかを受けていることが必要。

- 特定健康診査(いわゆるメタボ健診)

- インフルエンザの予防接種

- 勤務先で実施する定期健康診断

- 保険者が実施する健康診査

- 市区町村が実施するがん検診等

申告時には上記取り組みを証明する書類を添付する。証明書類としては医療機関の領収証や予防接種済証、特定健康診査の結果通知表などでよい。また所得税や住民税の納税者であることも条件。

対象医薬品の確認方法

セルフメディケーション税制の対象品を確認する方法は主に以下の3つがある。

-

- 厚生労働省ホームページで確認する

厚生労働省のサイトでは「セルフメディケーション税制対象品目一覧」を掲載 - 対象医薬品のパッケージで確認する

対象品にはパッケージに「セルフメディケーション税 控除対象」の共通識別マークが記載された商品もあるたまにはお薬の専門家らしいことを発しときます。お薬買うときにこのマークついてたら、レシート取っとくといいです。セルフメディケーション税制というのがあって、合計が一定の額を超えるとお金が戻ってくることがあります。まぁ私は今朝もらい忘れたんだけど。詳しくはググるか聞いてくれ pic.twitter.com/q1DmPS1HDK

— ψ まぃぴ @8/3kyouスケライブ全通 (@kyou_mp) 2018年5月1日

- 購入時のレシートで確認する

ドラッグストアなどでは対象医薬品が分かるよう、レシート上で星印などのマークをつけたり、対象品を別枠で記載したりする工夫がされている今日、サツドラで常備薬を買いました。

レシートを見て下さい。

商品名の左横に〔 ⬛ 〕印が有るのと無いの

「セルフメディケーション税制対象」を表しています。

「病院代が10万越えないから税金還付されない」と諦めず、

レシートの額も足してみて下さい。

10万越えてるかも…? pic.twitter.com/wYNEwtPtnt— HLS(非公式)ー個人的にやってます。ー久々にツイートします (@HLS81176950) 2017年3月5日

- 厚生労働省ホームページで確認する

申告に必要な作業

申告方法は医療費控除制度と同様で、確定申告書を作成する。対象品目の購入額を示す「セルフメディケーション税制の明細書」を添付するほか、健康維持・増進の取り組みを証明する書類も付ける。薬局やドラッグストアのレシートや領収書は保管しておく。レシート・領収書は確定申告書への添付は不要だが、申告後5年間は税務署から提示や提出を求められる可能性があるため保管が義務付けられている。

セルフメディケーション税制がヘルスケアビジネスに与える影響

セルフメディケーション税制の導入による消費者の意識変化

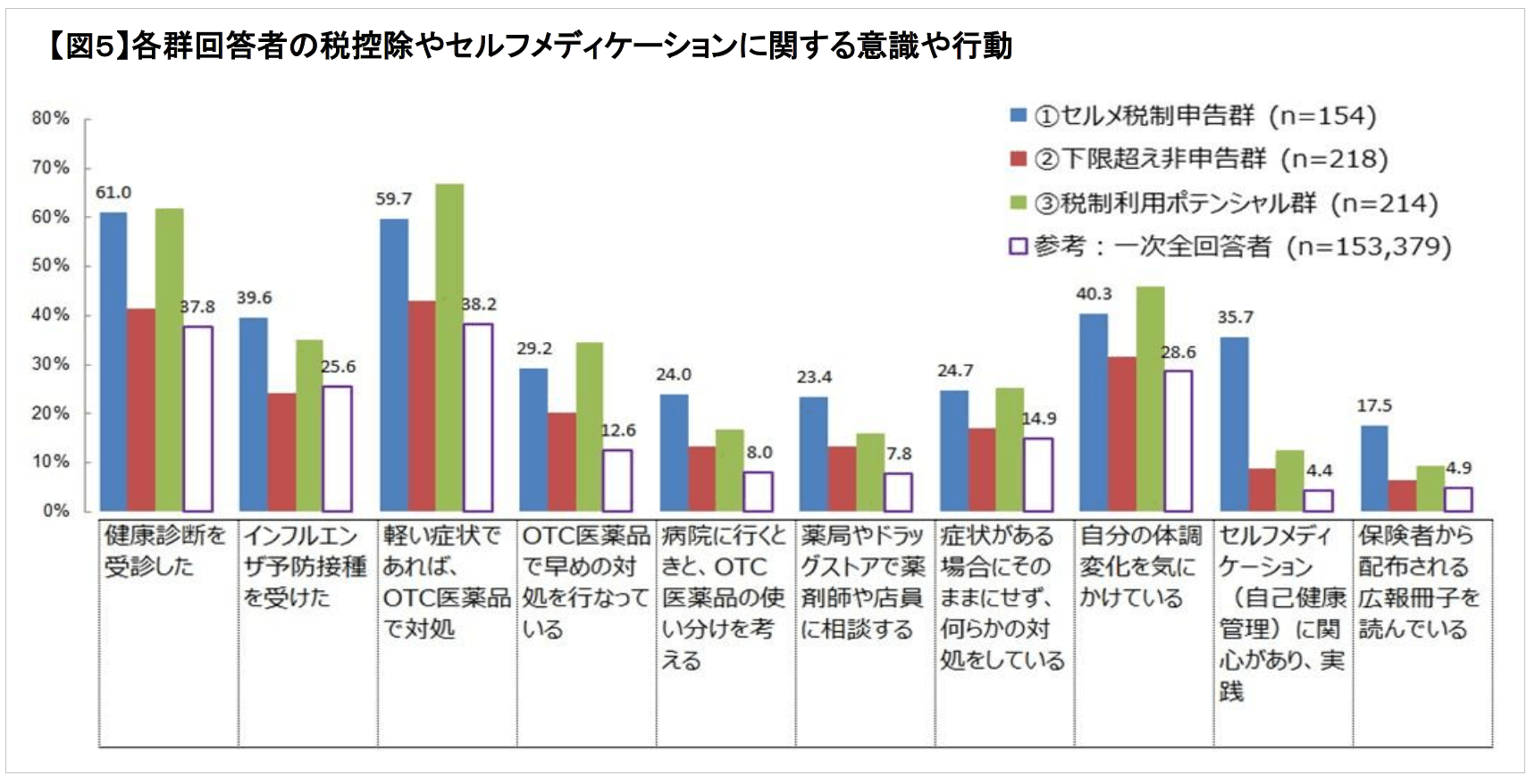

セルフメディケーション税制が導入されたことで、消費者の意識変化にどのような影響がもたらされているのか。日本OTC医薬品協会などが2018年9月に公表した調査結果「セルフメディケーション税制の認知・利用意向に関する第4回生活者意識調査」によると、税制申告群の健康意識の高さが示されており、税制導入によって生活者の意識変化と行動変容が示唆されている。

調査によると、セルフメディケーション税制を申告した約4割がインフルエンザの予防接種を受けていた。さらに約6割が軽い症状においてはOTC医薬品での対処意向を示していた。これらは生活者平均に比べ総じて高い比率で、申告群においてはセルフメディケーションの意識が高まったということができる。

税制を利用することをきっかけに、例えば健康診断を積極的に受ける、軽い症状にはOTC医薬品を利用する、といったような行動変容が起こるかどうか。OTC医薬品の産業界では、今後セルフメディケーション税制がさらに生活者の健康意識向上に寄与するのかどうかを検証していく方針だ。

今後のヘルスケアビジネスの展望

セルフメディケーション税制は、自らの健康管理の取り組みに対してインセンティブを付与しようという理念が根底にある。この理念は、地方自治体が市民のウオーキング実績にポイントを付与して景品と交換する健康ポイントなどに通じるものだ。こうした取り組みは、少子高齢化や社会保障財政のひっ迫を背景に、今後ますます拡大すると考えられる。

経済産業省が推進する「健康経営」の一環として、日本健康会議が認定する「健康経営優良法人」も、健康を支援する企業にインセンティブを付与する意味では同じような考えといえる。さらには自民党の加藤勝信らが参画する「明るい社会保障改革研究会」は、スポーツジムなどに通う費用も所得税の控除にすることを求めたと報道されており、この動きは活発化するばかりだ。

世耕大臣が、加藤総務会長、うえの財務副大臣をはじめとする自民党の有志議員による #明るい社会保障改革 研究会の提言申し入れを受けました。予防・健康づくりの強化は #成長戦略 の重要テーマであり、今夏取りまとめる成長戦略の実行計画に反映できるよう取り組みます。 pic.twitter.com/RW8Tu8Us1z

— 経済産業省 (@meti_NIPPON) 2019年4月11日

こうした流れがヘルスケアビジネスに与える影響は小さくはない。これまでに健康関心度が高くはなかった生活者も自らの健康維持に関心を持つことで、スポーツジムに通ったり、健康食品を活用する機会が増大していくことが想定される。そしてその取り組みを国がインセンティブを付与するという形で後押しする政策が拡充されていく可能性が高い。予防領域(予防医療)のマーケットの拡大を後押しする流れが強まっていると言えるだろう。

【編集部おすすめ記事】

■女性のセルフメンテナンス 心と身体編

■社会問題化する”多剤服用” 薬の見直しによる高齢患者の改善事例8つ

■セルフメディケーション、企業の関心は薄い?

■【年齢別】乳癌罹患率|国内の状況・検診受診の流れ・企業団体の取組

■エビデンスベースとは?科学的根拠の重要性と活用事例

■女性の健康意識・健康行動・ヘルスリテラシーがわかる調査記事33選